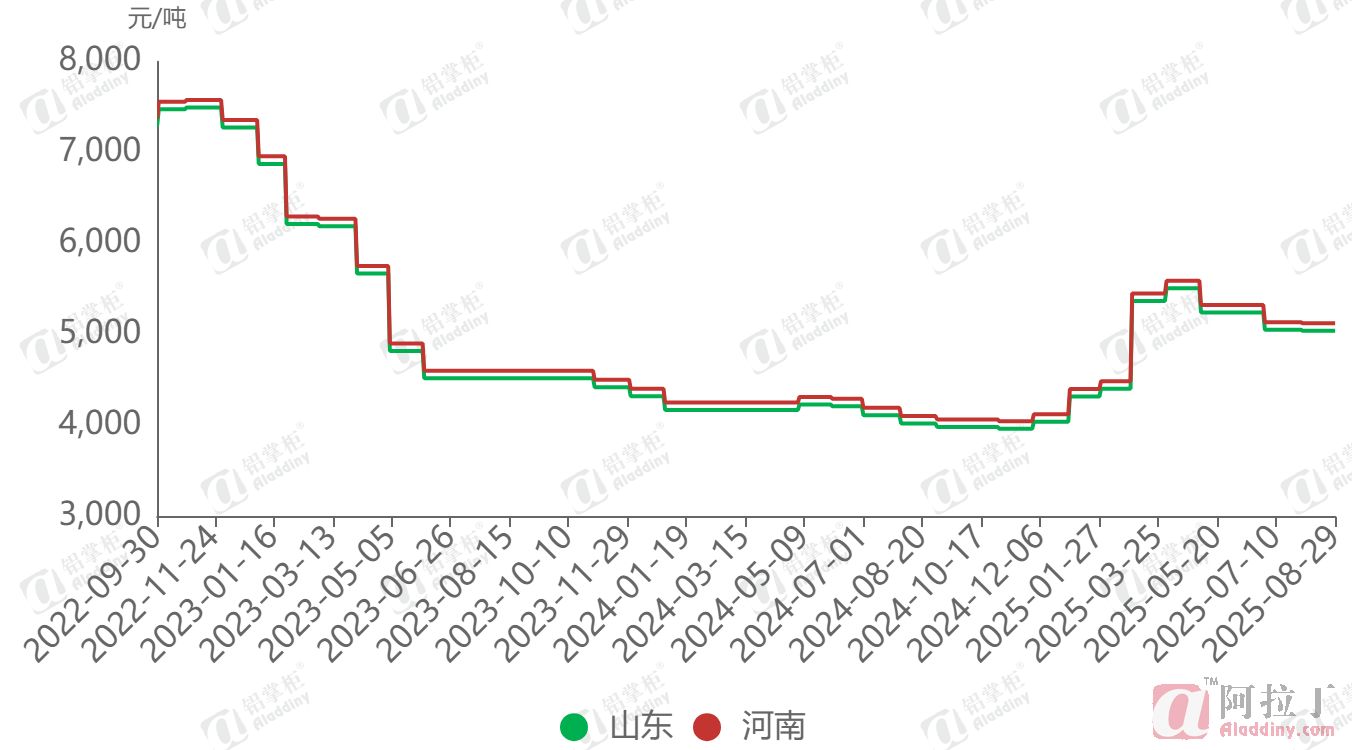

8月,国内预焙阳极长单价格小幅下调,跌幅10元/吨,山东地区预焙阳极长单参考价格4748-4948元/吨,河南地区预焙阳极长单参考价格4863-4988元/吨。8月,原料市场价格整体呈现上行走势,成本端利好预焙阳极市场。预焙阳极行业整体开工负荷良好,内蒙古地区某新建项目点火投产,西北地区某新建项目即将实现满产,供应端相对宽松。虽然月末受阅兵影响部分地区交通运输效率有所降低,但对于市场影响较小。下游电解铝企业按计划接货,西北地区订单需求提升。

图 1 国内预焙阳极价格

数据来源:阿拉丁(ALD)

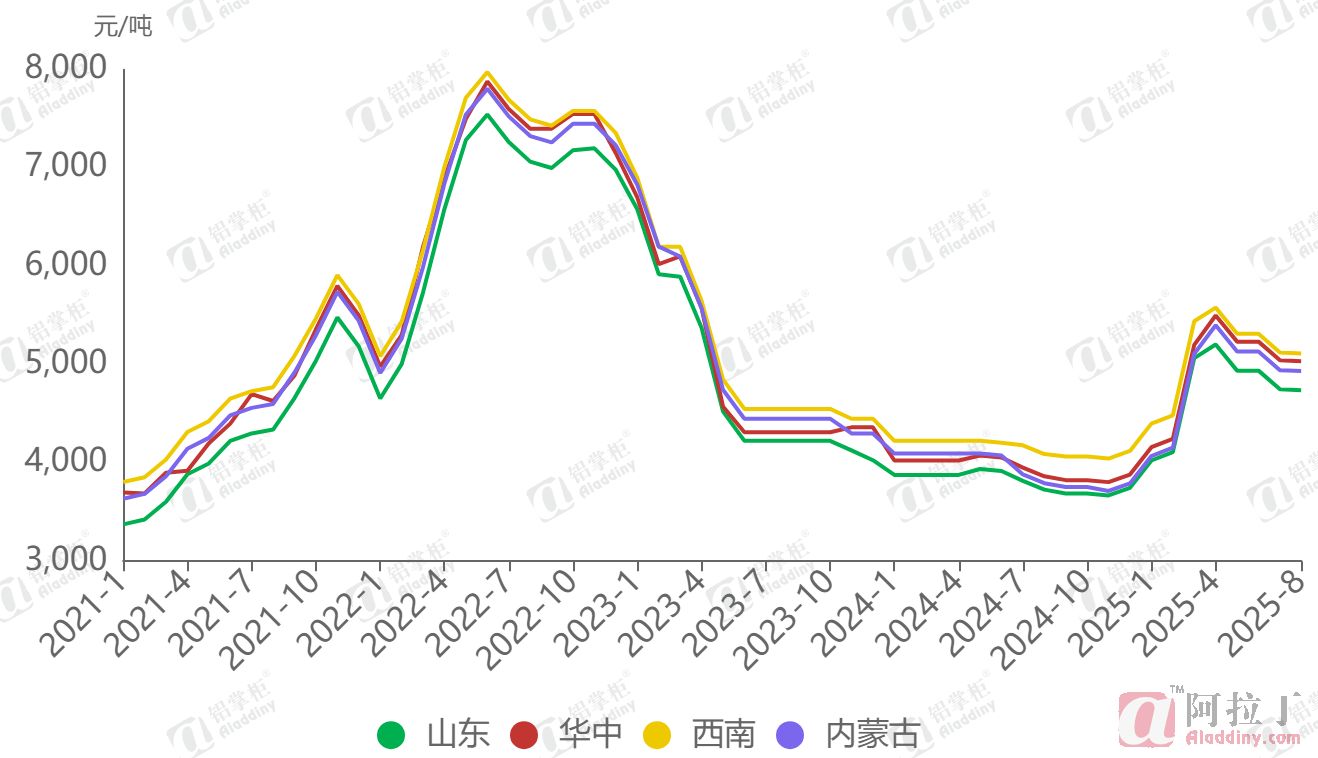

据阿拉丁(ALD)调研了解,山东某大型铝厂2025年8月预焙阳极采购基准价格较7月下跌10元/吨,执行现汇价4739元/吨,承兑价格4763元/吨。据阿拉丁(ALD)调研了解,7月国内电解铝企业对于阳极采购价格下滑,其中华北地区预焙阳极到厂价格4840-5000元/吨,西南地区预焙阳极到厂价格5000-5140元/吨,西北地区预焙阳极到厂价格4840-5160元/吨。

图 2 2025年8月下游市场预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

成本分析

本月国内石油焦市场震荡偏强,交投氛围活跃。8月国内炼厂检修情况增多,全国石油焦延迟焦化装置开工率降至77%左右,而港口库存也较7月末减少15万吨,石油焦供应整体收紧。需求端,下游铝用炭素企业订单稳定,海绵焦出货良好;三季度负极项目新建及扩产,对低硫焦采购需求旺盛;南方碳化硅行业对高硫焦需求仍存。供需两端利好提振,石油焦价格稳中上行。截至8月28日,国内石油焦月度均价为2818.79元/吨,环比上涨3.1%。8月煤沥青市场成交重心环比上调,至月末,主产区改质沥青主流参考价格3800-4050元/吨。月内煤焦油招标价格虽有波动,但是整体仍旧高于7月,因此对于煤沥青成本端存在支撑,下游预焙阳极市场对于煤沥青按需补货为主,需求端表现一般。

供应分析

阿拉丁(ALD)发布独家调研的数据,2025年8月国内预焙阳极行业运行产能提升至2498万吨,产能利用率79.08%,预计全月产量198万吨。月内,内蒙古地区某新建项目一期30万吨顺利点火,西北地区某新建项目逐步提产。山东地区主要预焙阳极企业开工负荷良好,但河南地区部分预焙阳极企业受阅兵影响,开工负荷小幅降低,但据阿拉丁(ALD)调研了解,对于当地主要预焙阳极企业生产整体影响较小。

需求分析

8月份,国内电解铝行业运行产能继续小幅抬升,主要增量来自贵州安顺铝厂二期复产和广西百色银海技改项目复产。另外,自7月初云南宏合产能置换项目通电启槽,目前首批置换的16万吨产能已经达产,国庆节前仍有20余万吨的产能计划投产。对于预焙阳极来讲,需求端仍旧存在利好,消耗继续增加。

出口分析

据海关数据显示,2025年7月中国预焙阳极出口总量18.24万吨,同比减少13.72%。2025年1-7月,国内预焙阳极出口总量125.29万吨,较2024年1-7月同比增长了4.36%。

后市预测

本轮结算周期内,由于原料市场价格整体走势向好,预焙阳极成本端支撑有所加强,新单价格预计将所有上调。

9月之后,预计国内电解铝行业运行产能仍将继续缓慢增加至4440万吨以上,主要增量仍来自百色银海剩余5万吨产能的复产之上。新建项目上面,除了天山铝业、扎铝二期计划投产时间在四季度外,云南宏合、云南宏泰、新疆信发兵准项目、双元铝业等产能置换项目对整体运行影响有限。对于预焙阳极来讲,需求端继续向好运行。