阿拉丁(ALD)成本数据显示,2022年全年,国内电解铝全行业加权平均完全成本约17920元/吨,较上年同期上涨2285元/吨,涨幅14.61%。随着生产成本大幅拉升,铝价重心虽有上移,但行业理论利润自2月份的5000余元降至10月份的不足500元,2022年全年全行业平均利润约2008元/吨,较上年同期的3973元/吨下降1965元/吨,同比降幅近50%。2022年全行业成本分项数据来看,今年成本大幅增加,主要是因为三大成本(能源、氧化铝、阳极)价格的整体上涨。其中,能源成本涨幅最为明显。今年以来国内电解铝企业能源成本进一步大幅增加,除了俄乌冲突导致欧洲能源危机间接影响中国能源价格外,最根本的原因在于国内能源结构调整仍处于过渡阶段,水电的不稳定和火电成本高企导致电解铝企业用电价格进一步拉升,且面临着阶段性的限电减产的可能。阿拉丁(ALD)调研结果显示,2022年全年全行业加权平均电价上涨至0.454元/千瓦时,较上年同期的0.364元/千瓦时上涨0.09元/千瓦时,同比涨幅近25%。如果按照吨铝电耗13650千瓦时的能耗标准测算,电力成本同比上涨约1228.5元。

除了能源成本之外,近两年电解铝企业刚性成本同样明显增加的就是阳极成本。阿拉丁(ALD)统计数据显示,2022年全年山东地区阳极采购基准价算术平均价格为6625元/吨,较上年同期上涨超2500元/吨,涨幅逾60%。如果以0.48吨的阳极单耗测算,阳极价格上涨导致电解铝企业生产成本上涨超1200元/吨。

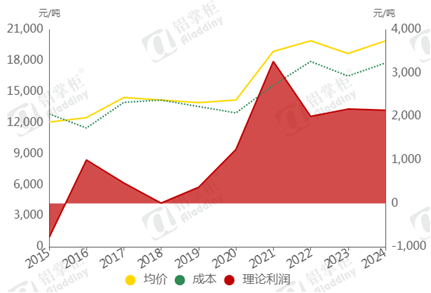

根据阿拉丁(ALD)成本数据初步测算,2023年1-12月份全国电解铝算术平均完全成本16502元/吨,较去年下降8.59%。2023年1-12月份阿拉丁华东铝锭均价约18690元/吨。阿拉丁(ALD)盈亏模型结果显示,2023年全年全行业平均利润约2185元/吨,较去年小幅增加178元/吨,同比增长8.87%。

2023年上半年以来,随着煤炭保供、进口政策打开,国内煤炭价格连续走低,山东自备电厂煤炭采购价格从年初的0.25元/大卡最低下探至7月份的0.13元/大卡附近。进入下半年,受多地矿难事故的影响,安检加码导致动力煤供应略显紧张,加上用电需求的增加,动力煤价格三季度以来震荡反弹,10月初北方港口5000大卡动力煤价格上涨至900元/吨以上,山东大厂11月份煤炭招标价格上涨至0.17元/大卡左右,带动自备电发电成本走高。不过,在煤炭整体供应相对宽松的格局下,三季度煤炭反弹并未持续,四季度仍以弱势震荡收尾。氧化铝方面,3月份氧化铝建成产能突破一亿吨之后,相较于电解铝产能释放受限供应略显宽松,氧化铝价格弱势回落。6月19日氧化铝期货上市后,资本的影响扩散至现货市场,配合山西、河南、山东、广西等地氧化铝企业压产减产,带动氧化铝价格进入三季度后稳步反弹。11月初,随着云南电解铝限电减产落地,氧化铝价格开始承压回落。不过,12月份几内亚油库爆炸,叠加国内山东、山西等地阶段性的环保减产,供应担忧下氧化铝期货快速拉升带动现货报价跟涨,年底重回3100元以上高位。阳极市场,受原材料价格下跌的影响,今年以来阳极价格连续下调,1-6月份,山东阳极基准价格累计下调2355元,重回2021年同期水平。自7月份开始,山东阳极报价4连稳,11-12月份再度下调近200元,全年阳极均价降至4800元以内。

利润方面,2023年1-8月份国内铝价延续去年下半年以来的区间震荡格局,随着成本重心的不断下移,行业利润也逐步好转。从时间轴来看,今年一月份全行业利润不足150元,同去年7月份利润水平接近。自2月份开始,行业利润扩大至千元以上,6月份利润进一步扩大至2500元附近。9月份,虽然生产成本月度环比小幅回升,但随着铝价突破近一年震荡区间,行业月度利润扩大至3600元以上。进入四季度,铝价承压震荡回落,但枯水期水电价格季节性上涨,及煤炭和氧化铝价格阶段性反弹的表现下,行业生产成本逐月抬升至16000元以上,全行业月度平均利润也随之下滑至2800元左右。

2024年以来,在铝价突破2022年下半年以来震荡区间之后,行业利润随之明显抬升,5月当月行业利润接近4000元/吨,创近两年半以来新高。不过,下半年以来,随着氧化铝价格不断刷新高位,国内电解铝企业成本重心整体明显抬升, 12月份行业加权平均完全成本突破21000元/吨,创2022年以来新高。如果按照市场化氧化铝实时价格测算,12月中旬,全行业完全成本高达21500元/吨,行业亏损额超1500元/吨,行业亏损产能占比95%。

成本方面,2024年以来,电解铝行业成本端主要呈现以下特征:黑料(煤炭、阳极)弱稳、白料(氧化铝)坚挺。黑料方面,国内煤炭增产保供,叠加进口煤政策放开、新能源装机猛增,去年以来动力煤价格整体表现以底部震荡调整为主,今年以来煤炭价格多维持在1000元/吨以内,12月份在供需宽松的格局下,北方港口5500大卡动力煤价格再度跌破800元/吨。值得一提的是,今年枯水期西南地区市场化交易电价明显抬升,其中四川个别铝企实时电价超过0.7元/千瓦时。反观阳极价格,仅5月和12月份环比小幅上调60和77元/吨外,在石油焦港口库存高企、价格疲弱的情况下,山东阳极基准价格在上半年弱稳的基础上,下半年多以缓慢下跌为主。截至12月份,阳极价格较去年年底累计下跌281元/吨,全年均价跌幅超千元。白料方面,在进口矿占比高达70%的情况下,几内亚油库爆炸的情绪发酵推动氧化铝期货一度涨停,随后,国产矿受制于环保和安全监察,阿联酋铝业几内亚矿业公司暂停出口的事件加速氧化铝价格在10月份加速上涨,氧化铝期货在12月初最高触及5500元/吨以上,成为后期电解铝企业生产成本抬升的最大变量。阿拉丁(ALD)成本数据显示,2024年1-12月全国电解铝算术平均完全成本17714元/吨(原料价格使用采购周期内均价,并非即期价格),同比增长1212元/吨或7.34%。

中国电解铝行业理论利润

数据来源:阿拉丁(ALD)

利润方面,在行业铝水转化率不断提升的基础上,宏观政策调控稳定市场信心,及成本逻辑下,4月份以来铝价强势突破20000元/吨关口成为行业利润好转的主要原因。不过,从下半年以来,由于氧化铝市场货紧价扬,行业生产成本快速抬升。特别是11月份以来,随着氧化铝价格刷新近18年以来新高,全行业实时完全成本抬升至21500元附近,与疲弱的铝价形成鲜明对比,11月全行业利润不足600元/吨。阿拉丁(ALD)盈亏模型结果显示,5月份全行业平均利润创近两年以来新高,单吨利润接近4000元。1-12月份国内电解铝均价19920元/吨,全行业平均利润超2200元/吨,同比去年同期增长不足1%。