近年来,中国电解铝行业的成本结构呈现以下显著变化趋势,主要受能源转型、原材料价格波动、碳减排政策及技术进步等因素驱动:

能源成本中火电比例下降

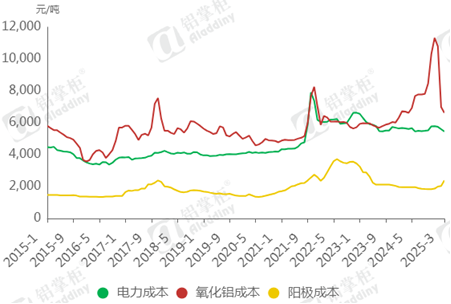

阿拉丁(ALD)数据显示,近年以来,电解铝企业生产成本中,能源占比在30-40%之间,而国内电力市场改革下,行业自备电比重从此前的72%以上降至目前的58%左右。随着“双碳”目标推进,企业逐步转向水电、风电等可再生能源,云南、四川等水电富集区的新增产能占比提升,火电比例将进一步下降。

图 1 中国电解铝分项成本走势对比图

数据来源:阿拉丁(ALD)

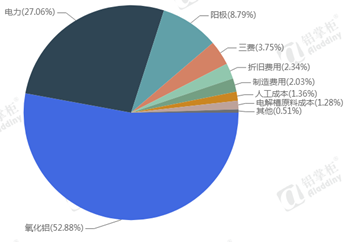

图 2 2024年12月中国电解铝分项成本费用构成图

数据来源:阿拉丁(ALD)

氧化铝成本波动加剧

氧化铝占电解铝成本的30%-40%(2024年12月份氧化铝成本占比过半)。近年来受铝土矿进口依赖(几内亚占比超70%)、环保限产等因素影响,氧化铝价格波动显著。特别是2023年氧化铝期货上市之后,资本的参与进一步加剧氧化铝价格波动。2024年国内氧化铝均价超4000元/吨,较2023年上涨近40%,并通过长单协议和垂直整合(如中铝、宏拓实业等布局海外矿源),头部企业成本控制能力增强。

阳极材料成本上升

预焙阳极(占成本10%左右)受原油价格及环保限产影响,全国1#石油焦均价2022年6月初超8000元/吨,创近几年高点。不过,随着供应的增加,国内港口库存快速积累,1#石油焦均价在2024年8月份降至2200元/吨附近。尽管如此,在更长周期,石油焦价格难以重回2000元以内的历史低位,叠加煤沥青(煤焦油副产品)供应收紧,阳极成本压力显著。

碳减排成本逐步显现

2025年生态环境部发布《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》,根据《关于做好2025年全国碳排放权交易市场有关工作的通知》的指示,铝冶炼行业2024年度配额核定工作应于2025年9月30日前完成,碳排放配额发放工作于10月20日前完成。在启动实施阶段,2024 年度配额分配量与其经核查的实际碳排放量相等,2025 年度和 2026 年度配额基于碳排放强度控制思路进行分配。在深化完善阶段,对标行业先进水平优化配额分配方法,推动单位产品产量(产出)碳排放不断下降。

如果按照电解铝单位CO₂排放约11吨/吨铝,若全面纳入碳市场,按目前80元/吨碳价计算,单吨配额成本将增加约800元。目前部分试点地区已开始征收,未来全国推广后将进一步重塑成本结构。