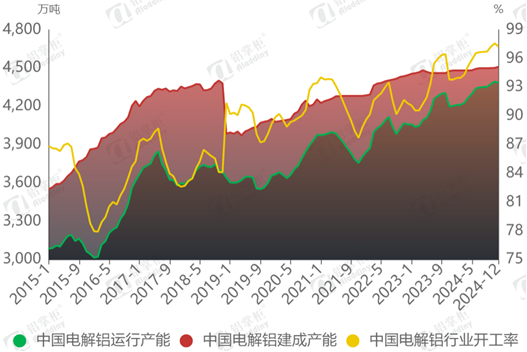

得益于2017年施行的供给侧改革政策,前三年以来国内电解铝产量增速一直维持在极低水平。2019年,山东暴雨、新疆和内蒙古电解铝厂出现生产事故的冲击,国内电解铝运行产能和实际产量进一步下降,但因为供应缩减导致的铝价走高,行业利润转好之后,产能置换和项目投建加速,国内电解铝行业产能规模和产量在2020年重新恢复正增长。

供给侧改革之后,“碳达峰碳中和”目标的提出进一步加快了电解铝产能天花板的形成。2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论上发表重要讲话,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。2021年4月6日,全国政协常委、中国有色金属工业协会党委书记、会长葛红林初步提出:到2025年有色金属行业力争率先实现碳达峰,2040年力争实现减排40%。这一计划比全国的碳达峰时间至少提前五年。从2021年电解铝行业的整体表现来看,为了完成“双碳”目标,能耗双控已经在多地严格执行,以2月份的内蒙古为首,云南、广西、新建、宁夏等地自5月份开始相继受到能耗双控的限制,大量存量产能因此限电减产的同时,相关新建项目的投产也因此延迟。不过,自2021年12月初中央经济工作会议重新定调能耗双控工作后,云南地区鼓励支持电解铝企业尽快投产复产的态度十分明确,因此,2022年8月份之前新建项目的投产也速度较快。截至2022年底国内电解铝建成产能4445万吨。

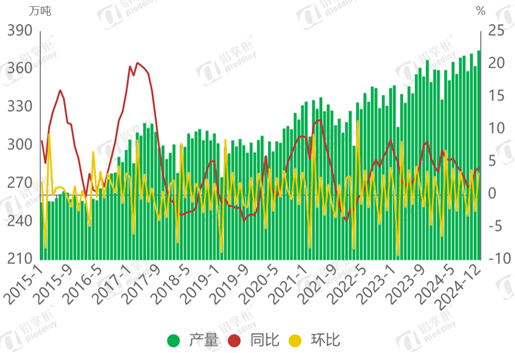

经过二十多年来的高速发展,中国已经成为全球最大的电解铝生产国和铝消费国。阿拉丁(ALD)统计数据显示,截至2024年底,中国电解铝运行产能4386.40万吨,同比增加4.33%,环比减少0.17%,截至12月底建成产能4510.2万吨,当月电解铝开工率97.26%。阿拉丁(ALD)统计数据显示,2024年1-12月中国电解铝产量约4338.5万吨,同比增加3.9%,行业产能利用率超97%。

图 1 中国电解铝行业产能和开工率走势图

数据来源:阿拉丁(ALD)

图 2 中国电解铝行业产量走势图

数据来源:阿拉丁(ALD)