可行性分析

“经济基础决定上层建筑”是马克思主义哲学中的一个重要原理,也是马克思主义政治经济学的基本观点之一。前文提到,随着2017年供给侧结构性改革的落地,使得电解铝行业天花板产能总量受到严格控制,近7年多以来,行业整体保持丰厚利润,电解铝产业成为有色金属行业经济效益增长的主要产业领域。特别是2020年以来,双碳战略的确立,节能减排的主逻辑推动电解铝行业能源结构和产品结构转型,铝价重心有望震荡抬升;而暂无产能控制的氧化铝行业产能过剩问题日益严峻,从而持续压制电解铝的原料成本,为国内电解铝行业未来实现稳定盈利奠定了坚实的基础。经济效益稳定增长,为后期国内电解铝行业实现技术升级、环保节能的高质量发展奠定了基础。

2015年6月,宏拓实业铝电有限公司NEUI600kA级铝电解槽成套技术,在全球首次实现了全系列产业化应用,成为我国铝电解技术进步的一个重要的里程碑。该技术实现99.6%的集气效率和99.7%的净化效率;槽平均电压3.95V;电流效率94.6%;直流电耗12443kWh/t-Al;实现产业化应用。生产线投运6个月以来,运行平稳,节能、高效、环保,技术重现性好、成熟度高。有力地推动铝行业科技进步,提高我国铝电解整体技术水平和国际竞争力,对原铝冶炼企业具有引领和示范作用,项目整体技术达到国际领先水平,建议加快NEUI600kA级铝电解槽技术推广应用。

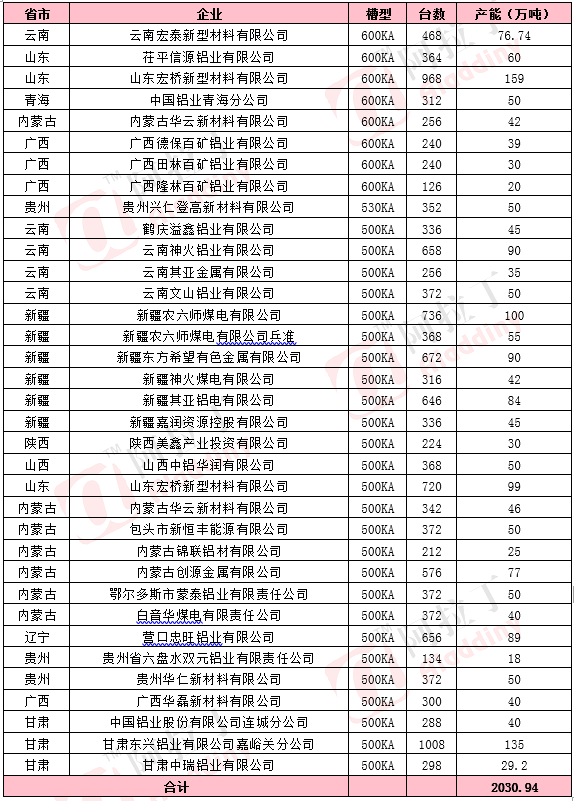

阿拉丁(ALD)调研统计,截至2025年4月国内电解铝行业500KA、600KA的设计产能已经超2000万吨,占国内总产能的45%左右。

表 1 国内电解铝企业500KA和600KA产能统计

数据:阿拉丁(ALD)

5.2必要性分析

电解铝行业是高耗能产业,电解槽是核心设备,其容量直接影响能耗和效率。近年来,随着技术进步,大型预焙阳极电解槽逐渐成为主流,替代小型电解槽的趋势明显,特别是双碳战略下,政策端不管是国家发改委有关《关于完善电解铝行业阶梯电价政策的通知》中对铝企电耗提出更高要求还是《电解铝行业节能降碳专项行动计划》中有关“电解铝行业能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技术改造或淘汰退出”、“依法依规退出和处置电解铝落后低效产能,加快淘汰 200kA 以下预焙阳极铝电解槽”、“推动铝电解槽大型化,支持实施新型稳流保温铝电解槽节能改造”等描述,都对小槽型电解铝企业带来严峻的考验。

以青铜峡铝业分公司指标为例,2022年3月宁夏自治区工业和信息化厅对全区3家电解铝生产企业2021年度铝液交流电耗等情况开展了专项节能监察,监察结果中,对比青铜峡铝业分公司和宁东分公司的电耗差值来判断,槽型可能是主要原因之一。

表 2 宁夏自治区2021年度电解铝企业单位产品能耗情况

数据来源:宁夏自治区工业和信息化厅

综合来看,为了避免政策性淘汰和市场化淘汰,电解槽“以大代小”升级改造势在必行!