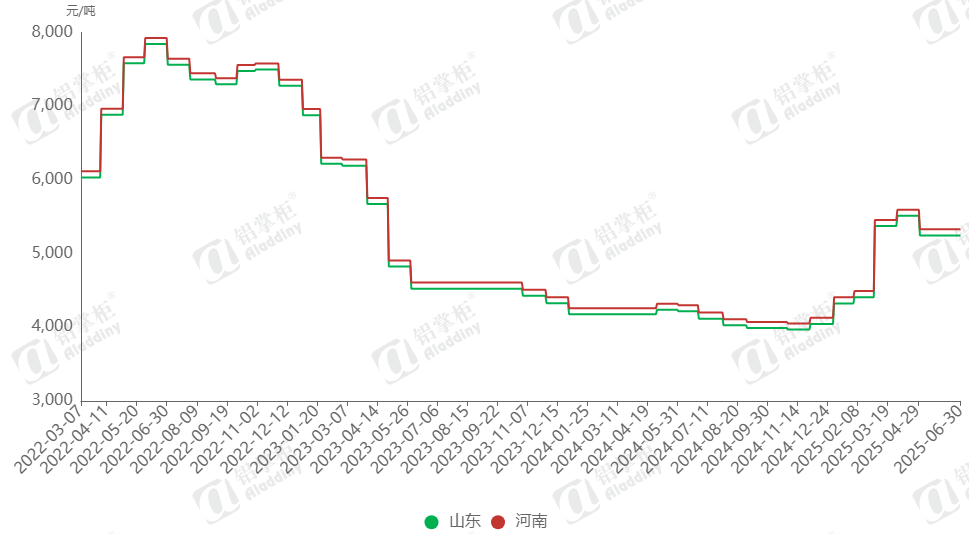

6月,国内预焙阳极长单价格保持平稳,山东地区预焙阳极长单参考价格4948-5148元/吨,河南地区预焙阳极长单参考价格5063-5188元/吨。月内,主要预焙阳极企业开工负荷维持高位,预焙阳极现货供应良好,部分企业订单偏少,承接代加工为主。下游电解铝接货稳定,部分电解铝企业复产稳步推进,对于阳极消耗继续增加。虽然供需端存在利好,但是原料市场本月整体维持偏弱走势,预焙阳极企业对于原料采购谨慎,按需补货为主。

图 1 国内预焙阳极价格

数据来源:阿拉丁(ALD)

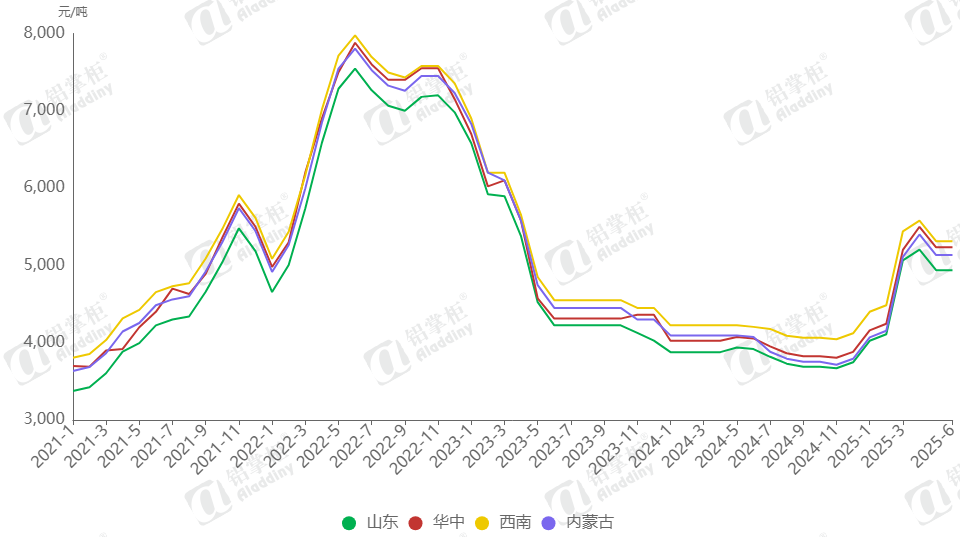

据阿拉丁(ALD)调研了解,山东某大型铝厂2025年6月预焙阳极采购基准价格稳定,执行现汇价4939元/吨,承兑价格4967元/吨。据阿拉丁(ALD)调研了解,6月国内电解铝企业对于阳极采购价格偏稳运行,其中华北地区预焙阳极到厂价格5000-5100元/吨,西南地区预焙阳极到厂价格5100-5300元/吨,西北地区预焙阳极到厂价格5000-5300元/吨。

图2 2025年6月下游市场预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

成本分析

本月国内石油焦市场先抑后扬,供需博弈持续。5月底以来,多家炼厂陆续复工复产,国内延迟焦化装置开工率升至72%左右,再加上大量进口焦到港,国内主要港口石油焦库存再度回到400万吨以上,进口焦与国产焦供应端双重利空节奏下,焦价一路下跌。6月下旬负极材料企业有新增订单,主营炼厂低硫焦价格领涨市场,中高硫焦随行涨价,提振市场心态,整体交投氛围转好。本轮结算周期内,国内2#焦加权均价3216元/吨,3#焦加权均价2624元/吨,6月国内煤沥青市场主流价格以下行为主,月内煤焦油加工企业开工负荷维持高位,煤沥青现货供应充足,虽然下游预焙阳极企业开工同样积极,但对于煤沥青采购积极性并没有提升,反而多采取压价采购以及按需补货的行动。同时由于煤焦油市场在6月整体呈现偏弱走势,煤沥青成本端偏向利空。整体来看,预焙阳极成本端支撑仍旧偏弱。

供应分析

阿拉丁(ALD)发布独家调研的数据,2025年6月国内预焙阳极行业运行产能提升至2449万吨,产能利用率维持80%左右,预计全月产量198万吨。月内,国内部分新建项目仍在稳步推进,内蒙古地区某项目一期焙烧炉已经点火。近期国内预焙阳极全行业运行产能维持高位,预焙阳极产出量增加,阳极供应充足。据阿拉丁(ALD)调研了解,月内河南地区某检修项目复产节奏稳定,预计7月实现满产。

出口分析

据海关数据显示,2025年5月中国预焙阳极出口总量19.07万吨,较上月环比增加18.52%%。2025年1-5月,国内预焙阳极出口总量93.16万吨,较2025年1-5月同比增长了10%。

后市预测

本轮结算周期内,原料石油焦以及煤沥青市场价格整体维持下滑走势,预焙阳极7月长单价格仍继续回落。月末,山东地区某大厂7月阳极采购基准价格出炉,环比下跌190元/吨,执行现汇价4749元/吨,承兑价格4776元/吨。

目前,国内在建的预焙阳极新建项目均在稳步推进之中,但产量贡献预计多集中在第四季度和2026年第一季度。下游电解铝市场运行产能维持高位,下半年国内电解铝行业运行产能的增量主要集中在三大项目上:广西百色银海技改升级项目的复产、内蒙古赤峰东山铝业产能置换项目和内蒙古扎铝二期新建项目的投产、新疆天山铝业产能升级项目的投产。其中,百色银海10万吨产能或在9月份前后开始体现,东山铝业和扎铝二期、天山铝业三个项目如果按照投产计划来看,年内可以贡献的产量相对有限。综合评估,预计下半年国内电解铝行业运行产能的高点或在4435万吨左右。总体来看,下半年预焙阳极产需均将有所提升。