一、铝棒社会显性库存整体继续小幅增库

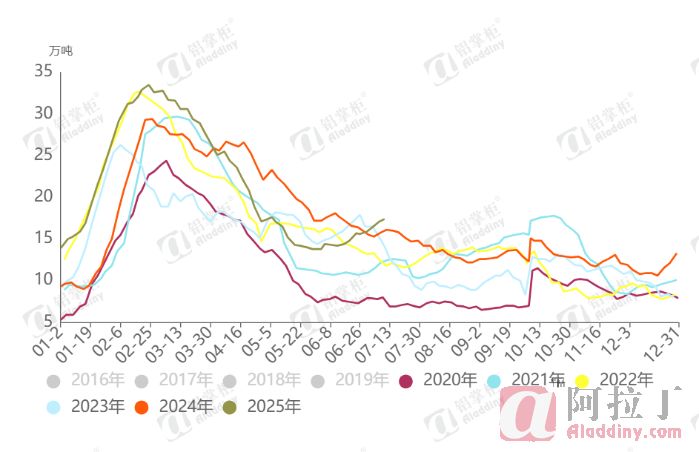

本周铝棒社会库存由上周的16.35万吨上升到17.35万吨,增库1万吨。分地区来看,佛山地区铝棒社会库存由上周的6.55万吨上升到7万吨,增库0.45;无锡地区铝棒社会库存由上周的2.3万吨上升到2.35万吨,增库0.05万吨。

铝棒社会库存变化曲线图

数据来源:阿拉丁(ALD)

二、铝棒现货加工费均价小幅上涨

本周铝价先跌后涨,下游需求在铝价下跌时略有释放,铝棒加工费先涨后跌,铝棒现货市场周均价整体出现小幅上涨,铝棒加工费周度均价表现如下:

华南地区铝棒大棒加工费均价由上周的周度均价18元/吨上涨到66元/吨,上升48元/吨;

华东地区铝棒大棒加工费均价由上周的周度均价98元/吨上升至106元/吨,上涨8元/吨。

铝棒加工费与铝价对比走势图

数据来源:阿拉丁(ALD)

三、部分铝棒厂开始减产,型材市场较为疲软

本周铝棒社会库存继续累库,加工费随铝价波动而小幅上升,西北地区某些铝棒厂开始减产,广西、云南地区某些铝棒厂也开始检修而减产或停产,铝棒市场因下游需求下滑和铝价高位震荡而出现棒厂亏损的现象,市场供大于求特征更加突出。

铝型材市场本周开工情况基本上与上周持平,建材市场需求疲软,部分大厂为保市场份额而大打价格战,订单再次向大厂倾斜,出现部分大厂开工率较高,但中小厂没活干的现象,长此以往部分中小厂生存会出现较大的问题。

光伏型材市场受行业“反内卷”等政策影响似乎出现一点转机,但目前从组件厂的需求上来看并没有出现太大的改变,而且似乎“反内卷”目前还只聚焦在下游,光伏边框市场的“反内卷”还没开始。部分中小型边框厂停产或减产,头部边框厂开工也在3-5成之间。三季度的边框加工费供货给头部组件厂的价格普遍低于2000元/吨,大部分边框厂处于亏损的状态。

3C型材市场需求仍然比较旺盛,据悉某些头部3C型材厂机台全开,满负荷生产,并且这种状态将会持续至年底。3C型材未来合金材料的发展的趋势是7系合金,市场上主流产品加工费在2-3万元/吨,目前某些头部企业已经形成了稳定的供应量。

此外本周美国宣布从8月1日起将对14国征收25-40%的关税,其中包括泰国、印尼、马亚西亚、缅甸等东南亚国家,但中国企业较多的越南目前还没有公布具体的税率。目前部分在越南建厂的企业反馈,越南工厂订单量呈上升的趋势,这也弥补了一部分国内出口企业的损失。

四、后市展望

型材市场淡季需求疲软的状况可能仍会延续一段时间,至少到7月底之前市场很难出现转机。