阿拉丁(ALD)对海关总署数据进行了统计:

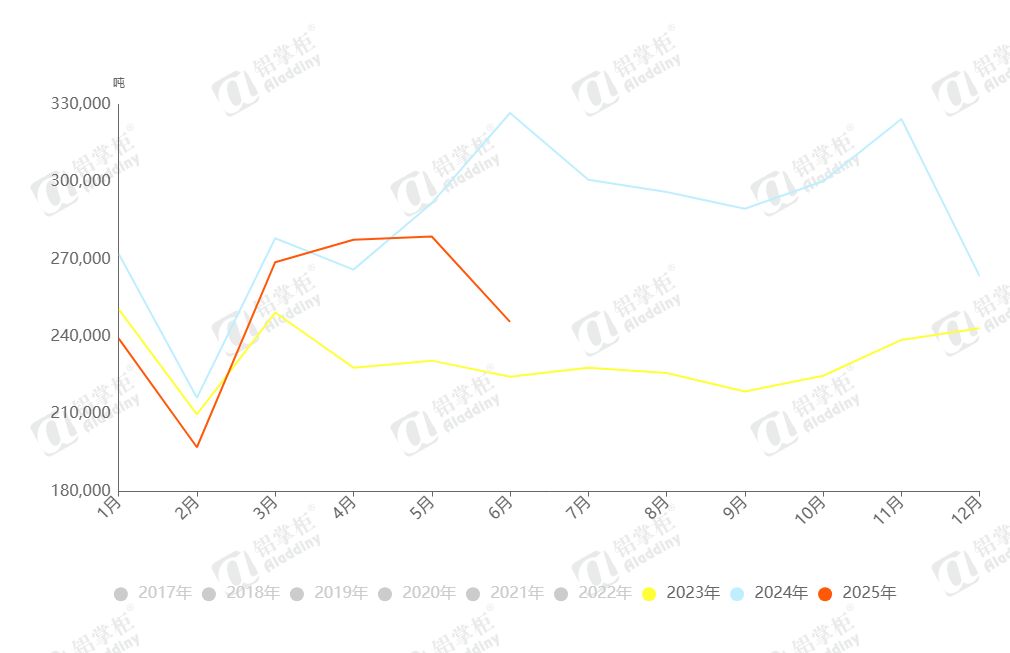

2025年6月,中国铝板带片出口量为24.57万吨,同比-24.78%,环比-11.87%;

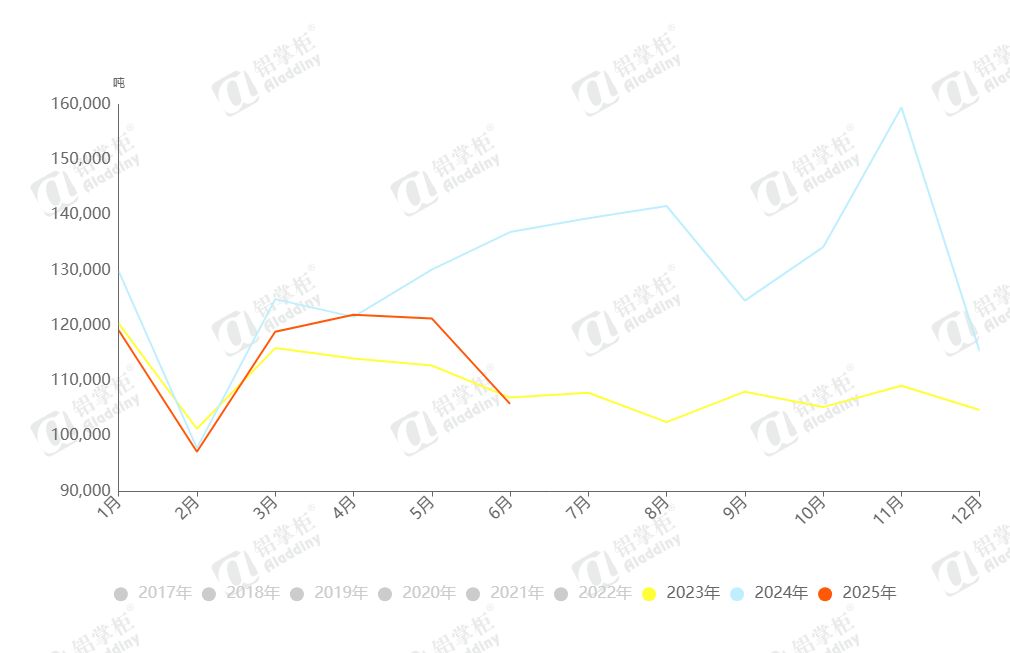

2025年6月,中国铝箔出口量为10.59万吨,同比-22.69%,环比-12.74%。

纵观上半年:

2025年1-6月,中国铝板带片累计出口量为150.76万吨,累计同比-8.69%。

2025年1-6月,中国铝箔累计出口量为68.44万吨,累计同比-7.66%。

表 1 2025年1-6月中国铝板带箔出口量及同比

数据来源:海关总署 阿拉丁(ALD)

图 1 近年来中国铝板带片出口情况

数据来源:海关总署 阿拉丁(ALD)

图 2 近年来中国铝箔出口情况

数据来源:海关总署 阿拉丁(ALD)

从上表数据可见,2025年各月份(4月除外)中国铝板带片及铝箔出口量同比均呈负增长,反映出今年国内铝板带箔整体出口态势偏弱;但与2023年海外处于去库存周期下的出口形势相比,当前出口表现仍相对更优。

造成今年上半年我国铝板带箔出口量下滑的主要原因:

(1)铝材出口退税取消的影响仍未消散

2024年11月15日,财政部、税务总局发布《关于调整出口退税政策的公告》,取消铝材、铜材等产品出口退税,自2024年12月1日起实施。

在政策正式实施前的半个月内,铝板带箔企业通过以下途径将损失降到最低——1)企业将现货库存发至综保区进行退税,即所谓的“抢出口”;2)企业与外贸客户针对“涨价”进行谈判,13%的涨价部分由企业承担或者全部转嫁出去。

2025年1-2月中国铝板带箔出口量欠佳,除了春节假期(1月28日-2月4日)前企业提前交付的原因外,另一重要原因则是“抢出口”行为透支了后续部分需求,此外仍有不少外贸客户出于充足的库存而暂未接受涨价事实。

随着时间推移,外贸客户对于涨价的接受度变高,但是,中国部分板带箔企业的出口量仍难以恢复到先前的水平。

(2)美国关税的不确定性引起市场担忧

自特朗普重返白宫后,美国屡次调整对华钢铝产品关税,导致中国钢铝出口至美国面临着高昂的“叠加税率”——在原税率的基础上,叠加了“25%(232条款)+25%(301条款)+20%(额外关税)”,如若再叠加双反税,企业则需要承担70%以上的出口总税率。

“美国对等关税”的突如其来,对于中国铝板带箔行业的影响并非直截了当的,而是通过其他连带效应间接影响的。在先前的高额关税下,中国直接出口美国的铝板带片及铝箔数量已经不多,美国关税更多地影响的是我国板带企业的“转口贸易”及“与美国外的其他国家贸易”。

出于承担扣货、罚款等风险,部分国家与中国企业开展贸易的积极性锐减,导致我国板带箔的出口量随之萎缩。此外,虽然铝板带箔产品不在此次对等关税施加的范围内,但如包装、空调、电子产品等一系列终端产品的出口受限,无疑影响了上游铝板带、铝箔企业的内贸订单。

在中美互降关税的90天窗口期内,我国铝板带箔企业并未出现显著的"抢出口"行为,该政策对同期出口量激增的推动作用有限;随着90天期限临近结束,后续关税政策调整方向仍存在较大不确定性,短期内海外市场对中国板带箔产品的进口意愿普遍趋于谨慎。

(3)全球经济疲软导致整体需求出现下滑

国内板带箔企业普遍面临出口量下滑压力,虽然存在国外产品替代效应及各类关税壁垒的客观影响,但根本原因在于全球经济低迷导致终端需求萎缩。据阿拉丁(ALD)调研显示,全球板带箔需求走弱呈现普适性特征——不仅对中国企业造成冲击,海外板带箔企业同样面临订单显著下滑的困境。

值得注意的是,部分国内企业向阿拉丁(ALD)反馈其6月出口量已出现环比下降,7-8月在手出口订单形势更趋严峻。从细分领域看,包装用铝箔需求疲软态势尤为突出,家用箔、容器箔等产品订单缩量明显;相比之下,罐料产品出口量暂未出现明显回落。