今年以来,作为AI基建的主角之一,液冷行业景气度攀升。据阿拉丁(ALD)梳理发现,液冷板块中,业绩增长突出的上市公司,盈利除来自电网、储能及新能源汽车领域之外,被寄予厚望的数据中心建设对液冷服务器公司的业绩贡献也在逐步提高,且铝材在液冷赛道的前景也愈发明朗。

数据中心散热能耗接近其核心IT设备运行能耗的一半,这一现象已引起业界对运营成本效率的高度关注。中国信息通信研究院2024年数据显示,我国数据中心平均电能利用效率PUE(数据中心总耗电量与信息设备耗电量的比值)为1.48。这一指标意味着,每消耗1度电驱动核心IT设备,就必须额外支出近0.48度电用于散热降温。2024年数据中心总用电量高达2500亿度,相当于北京与上海两地用电总和,其中用于散热的电力便超过800亿度,几乎抵得上一个三峡水电站的年发电量。这种“钱花在刀背上”的困境,迫使行业寻求绿色高效的破局之道。

针对数据中心的高能耗问题,国家政策层面已提出明确目标。《数据中心绿色低碳发展专项行动计划》要求至2025年底,全国数据中心PUE需降至1.5以下,新建大型数据中心PUE需降至1.25以下,且绿电使用比例须超过80%。这些目标旨在推动数据中心绿色低碳发展,支撑国家“十四五”能耗强度降低及碳达峰、碳中和战略。实现上述目标的关键在于散热技术的革新,其中液冷技术因显著优于传统风冷的散热效率,正成为重要突破口。因此,液冷材料的选择变得至关重要。铝材以其独特的性能脱颖而出——对比传统钢材,其在全生命周期碳排放、能源效率、空间利用率及可回收性方面均展现出显著优势。

表 1 铝材与铜材性能对比

内容来源:阿拉丁(ALD)

据阿拉丁(ALD)调研,传统风冷依赖空气流动散热,但其导热系数仅0.024W/(m·K),远低于水的0.6W/(m·K),导致40%以上电能浪费在风机运转上。液冷技术凭借液体卓越的导热性能,成为突破风冷瓶颈的必然选择。液冷主要实现方式包括浸没式与冷板式。浸没式液冷通过将服务器完全浸泡在特制冷却液中实现革命性散热,其中“单相浸没”使用矿物油或硅油作为介质,而“相变浸没”则利用氟化液的低沸点特性,通过汽化潜热实现更强散热能力。相变过程中,蒸汽在顶部的冷凝器凝结回流,形成自循环系统,可解决2000W/机架以上的超高热密度问题。但氟化液成本居高不下(Novec系列约$200/kg),成为大规模应用的制约因素。

为突破成本困局,行业创新层出不穷。新华三联合英特尔开发的“G-Flow”重力驱动技术,通过优化服务器竖置角度和油路设计,使粘稠矿物油在重力与离心泵协同作用下形成湍流,换热系数提升至5000W/(m²·K),比常规浸没提升3倍,以每公斤$5的低成本实现接近氟化液的散热效果;更先进的“箱式浸没服务器”则采用模块化设计,在标准2U机箱内集成密封冷却腔(注液量15L),直接兼容传统机架,PUE可低至1.05。但改造现有数据中心仍面临挑战:浸没槽体需定制化施工,单槽建设成本达$10万,且机箱增重40%对机架承重提出新要求。相比之下,冷板式液冷因其兼容性与成本优势成为主流方案。

在冷板式液冷体系中,材料选择直接决定系统效能。冷板式液冷其核心创新在于微流道铝板设计——通过蚀刻工艺在2mm厚铝板内形成0.5mm宽、3mm深的蛇形流道,水流速控制在2m/s时,可将CPU结温压制在70℃以下。由于冷却液不直接接触电子元件,允许使用$0.1/L的去离子水,改造成本仅为浸没式的1/10。据阿拉丁(ALD)调研显示,2024年液冷渗透率已达25%,其中铝冷板式占比超过68%,在超算领域更突破90%大关。

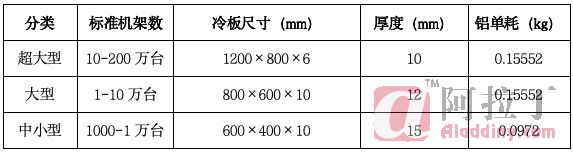

据阿拉丁(ALD)测算,以超大型数据中心为例,铝冷板单耗约为0.15552 kg。铝冷板多采用6061(硅镁合金)和7075(锌合金)。其中,6061属于中等强度合金,适用于散热要求相对适中的场合;而7075强度极高,能够承受极端的机械应力和温度变化,是制造高性能水冷板的理想材料。然而,其成本较高且加工难度大,故多用于性能要求极为苛刻的场合,因此液冷板技术也在持续迭代。新华三“全冷板液冷服务器”为每个发热单元(CPU/GPU/内存)配置独立铝冷板,通过并联管路实现温差<5℃的精准控温;“液冷背门”技术则在机柜后部集成大面积铝制散热面板(面积达2.5㎡),内置翅片式流道,能以200L/min流量带走15kW热量,使整柜PUE降至1.04。这些创新均建立在铝材优异的综合性能之上,使其成为兼具性价比与功能性的理想选择。

表 2 铝冷板单耗测算

数据来源:阿拉丁(ALD)

除此之外,铝材在冷板应用中的核心地位,正推动产业链深度整合。2025年3月8日,铝加工龙头企业东阳光与全球光模块领军企业中际旭创在苏州签约设立合资公司,旨在整合双方在材料(东阳光可提供铝冷板、氟化液)、精密加工、客户资源(中际旭创下游覆盖英伟达、谷歌、亚马逊等)及市场渠道的优势,共同拓展全球液冷散热解决方案市场。东阳光作为少数具备全链条液冷核心部件与方案供应能力的企业,凸显了铝材在该领域的经济性与战略价值。资本市场反应也比较可观,据阿拉丁(ALD)整理,2025年上半年,33家液冷服务器板块上市公司中,约六成实现归母净利润同比增长,头部企业业绩爆发,如高澜股份归母净利润同比增长约14倍、科创新源增长超5倍、同飞股份(主要产品散热金属结构件为铝)、华正新材(主要产品为铝塑膜)等实现增长。这些数据显示铝材正逐步成为数据中心重要材料。

展望未来,铝材在液冷赛道的前景愈发明朗。随着“东数西算”工程推进,乌兰察布数据中心集群等枢纽对液冷需求激增,液冷技术凭借其物理特性带来的高效散热能力,正逐步替代风冷成为主流解决方案。在这一技术转型中,铝材因其卓越的导热性、轻量化、加工性能、成本效益及环境友好性(尤其再生铝应用),已成为冷板式液冷技术的主导材料。从产业巨头的全球布局(如腾讯、Meta、微软)、国内“南贵北乌”的区位选择,到新华三集团、英特尔、东阳光、中际旭创等企业的技术创新与战略合作,以及资本市场的积极反馈,均清晰表明:以铝材为核心材料的液冷技术,是数据中心突破能效瓶颈、实现绿色低碳转型的核心路径,其广泛应用将深刻重塑数据中心的能源结构和运营模式,为数字经济的可持续发展奠定坚实基础。