一、政策核心:精准调控引导产业健康发展

2023年财政部等部门联合发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》,明确2026-2027年为新能源汽车税制转型关键期:

税率机制:恢复征收车购税(基准税率10%),实际执行减半征收(5%)+单辆减免额上限1.5万元;

价格分界:≤30万元车型享全额5%优惠,>30万元部分按10%计税(仅抵减1.5万元);

政策意图:避免豪华车过度占用税收资源,推动产业从政策依赖转向市场化竞争。

数据锚点:1.5万元减免上限对应30万元车价临界值(1.5万÷10%×2),体现政策对大众消费市场的倾斜。

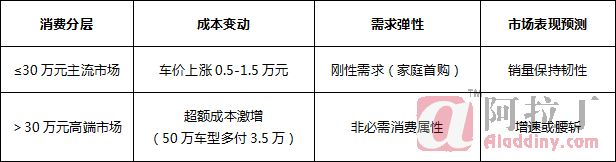

二、消费市场:分层效应重塑需求结构

新政将深度改变消费者决策逻辑,形成“两端分化”格局:

不同消费层级车市影响对比

衍生影响:

抢购透支风险:2025年底免税“末班车效应”或导致2026Q1需求断崖;

二手市场升温:中低收入群体转向高性价比二手新能源车。

三、车企博弈:降本求生与战略重构

车企面临“利润保卫战”与“产品线再定位”双重挑战:

价格战白热化:高端车型被迫降价(如特斯拉Model Y长续航版或下探至29.9万元);“包税促销”等金融手段加剧行业利润率收缩(预计行业平均利润率降至5%以下)。

产品结构转向:缩减高价车型产能,聚焦20-30万元高性价比主力市场(如比亚迪海狮07);电池降本成核心竞争力(磷酸铁锂电池占比或突破75%)。

淘汰赛加速:缺乏规模化与技术储备的车企(如部分新势力)或退出市场,行业CR5集中度升至70%。

四、负极材料产业:成本传导触发供给侧革命

新政压力沿“整车→电池→材料”链条逐级传导,负极行业面临结构性洗牌:

(一)需求侧:性价比导向强化

电池材料需求趋势分析

(二)供给侧:产能出清与龙头崛起

低端产能危机:同质化中小厂商深陷价格战(石墨化加工费或跌破8000元/吨),30%产能面临出清;

头部企业壁垒:贝特瑞、杉杉股份等龙头凭借石墨化自供率>70%+技术储备,市占率加速提升(CR3或达50%)。

(三)技术路线重构

高端暂缓:硅基负极商业化进程推迟2-3年(依赖50万+车型放量);

中端突破:快充型二次颗粒石墨成研发重点(匹配15分钟快充需求)。

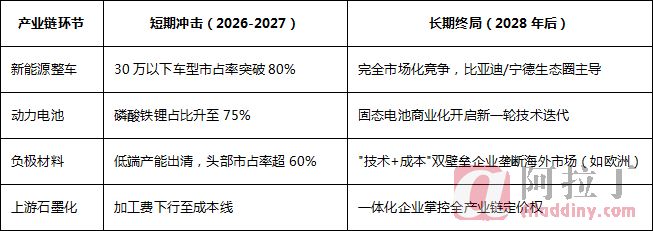

五、产业链各环节终极推演

新能源汽车产业链各环节发展趋势分析(2026年后)

六、结论:政策杠杆撬动产业质变

新能源汽车购置税新政绝非简单“财政退补”,而是通过“精准税收杠杆”:

消费端:抑制奢侈型需求,引导资源向大众市场聚集;

供给端:倒逼企业聚焦成本控制与技术迭代,加速劣汰;

产业链:重构电池材料技术路线,推动中国制造向高附加值环节跃迁。