2025年8月,全国铝棒十四个主产区铝棒产能继续攀升;因下游工业材需求上升,铝棒总产量环比、同比均上升;产能利用率环比上升、同比小幅下降;铝棒社会库存在下游需求小幅回暖的拉动下小幅去库;铝棒加工费环比上升但同比大幅下降,具体表现如下:

一、2025年8月份全国铝棒总产能继续上涨

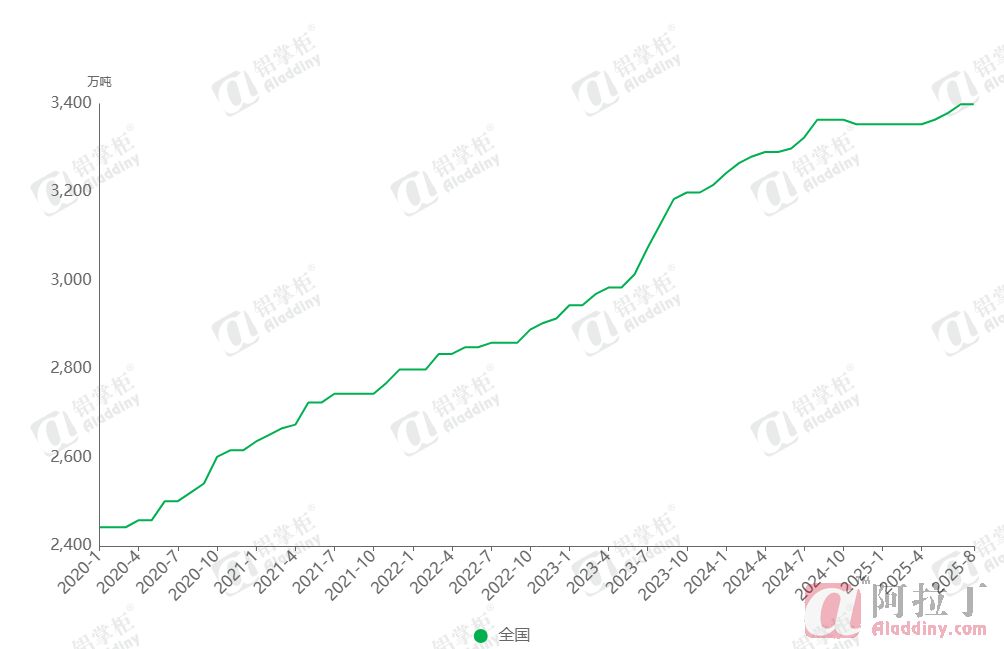

2025年8月全国铝棒主产区产能继续上涨,由7月份的铝棒总产能3379万吨增长到3399万吨,环比增长20万吨,同比2024年8月份的产能3364万吨,增加35万吨。环比增幅主要来自广西地区,广西地区铝棒产能由303万吨增加到323万吨,其它产区铝棒产能维持不变。

数据来源:阿拉丁(ALD)

二、2025年8月全国铝棒总产量同比、环比双增

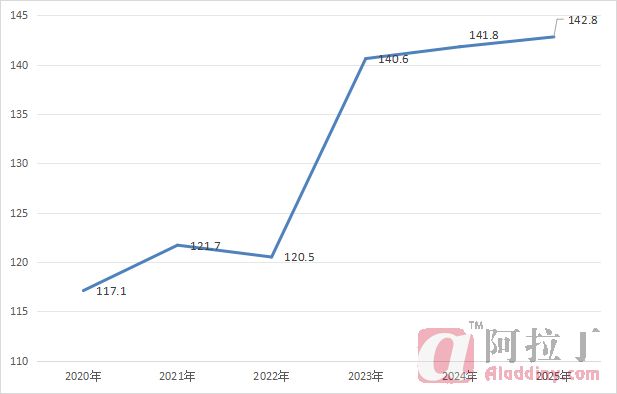

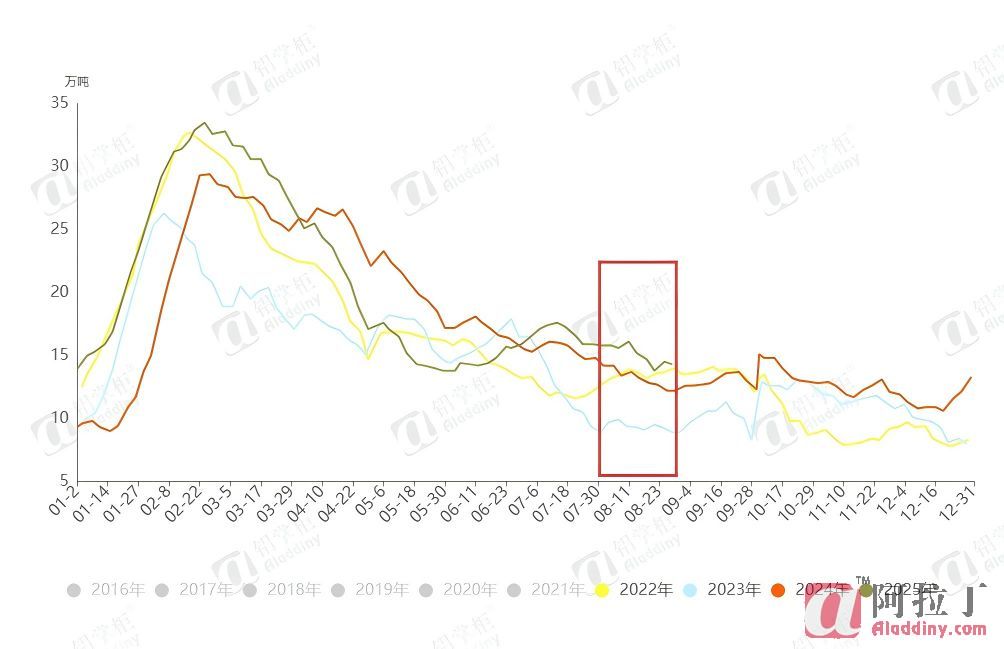

2025年8月全国铝棒总产量为142.8万吨,环比7月份的138.3万吨(修正)上升4.5万吨,同比2024年8月份全国铝棒总产量141.8万吨增加1万吨。8月下游需求缓慢复苏,铝棒总产量呈大幅上升的趋势,全国14个主产区除甘肃、陕西、重庆、四川和河南持平外,其它几个主产区产量均小幅上升。其中,广西地区铝棒产量增加0.7万吨,成为涨幅最高的地区,其次是青海地区,产量增长0.4万吨。今年前8月铝棒总产量达到了1110.3万吨,同比2024年前8月总产量高出24万吨。

2020-2025年每年8月份铝棒产量数据比对图

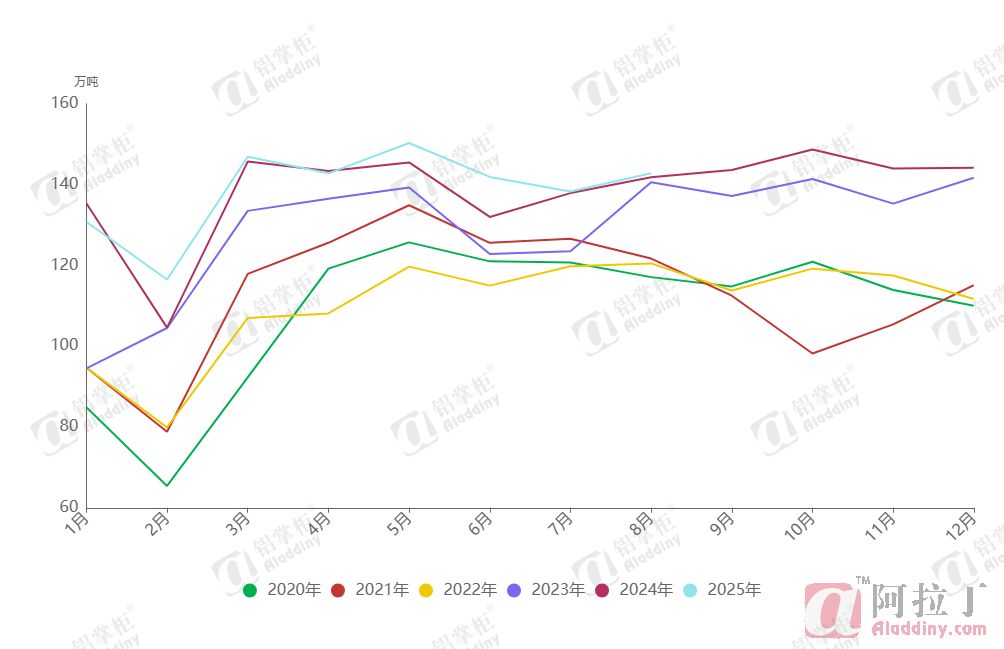

2020-2025年全国铝棒总产量月度变化图

数据来源:阿拉丁(ALD)

三、2025年8月全国铝棒产能利用率环比小幅上升

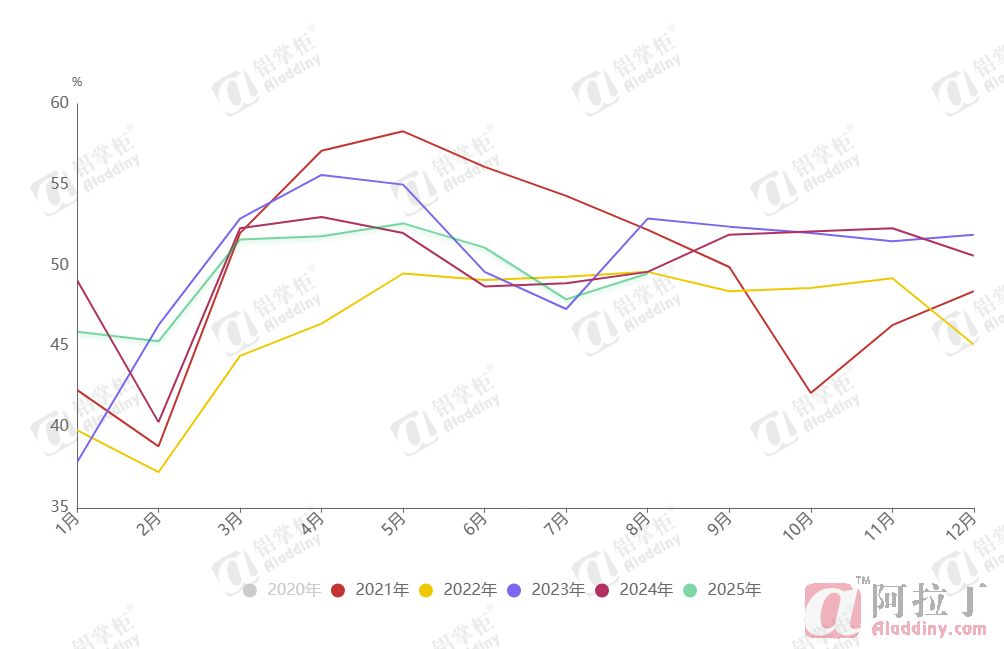

2025年8月全国铝棒平均产利用率为49.45%,环比上升0.99个百分点,同比2024年8月的产能利用率50.11%下降0.65个百分点。全国十四个铝棒主产区中除贵州和河南外,其它产区产能利用率环比均有不同程度的增长。其中广西地区铝棒产能利用率为55.82%,环比增长6.68个百分点,成为产能利用率增长最快的产区;其次是青海地区,青海地区8月份的产能利用率为55.56%,环比增长2.32个百分点。在全国十四个主产区中,产能利用率最高的三个产区分别为山西、云南和新疆,产能利用分别为62.76%、58.16%和57.65%。

2021-2025年全国铝棒平均产能利用率变化曲线

数据来源:阿拉丁(ALD)

四、铝棒社会库存整体去库,佛山地区累库

8月,铝棒社会库存由7月底的15.8万吨下降到14.35万吨,去库1.45万吨。分地区来看,佛山地区铝棒社会库存由7月底的5.25万吨上升到5.9万吨,累库0.65万吨;无锡地区铝棒社会库存由7月底的3.3万吨下降到3.15万吨,去库0.15万吨。8月份需求略有回升,铝棒整体库存出现下降,但区域表现不同,佛山地区由于下游建材及工业材市场没有多大起色,铝棒社会库存出现累库;无锡地区工业材市场有所回升,铝棒库存虽然下降但去库幅度较小,达不到预期。

2022-2025年社会库存变化曲线

数据来源:阿拉丁(ALD)

五、铝棒加工费均价环比上升、同比下降

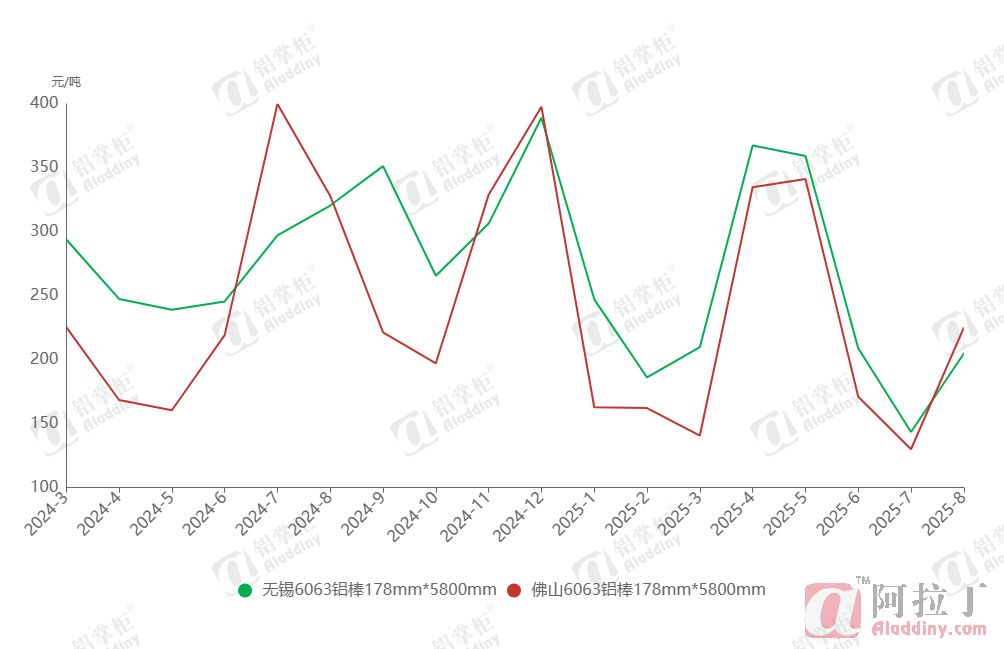

2025年8月国内电解铝价格小幅下降,铝棒下游型材市场需求略有回升,国内主要现货市场铝棒加工费环比呈小幅上升趋势。其中,8月份佛山地区铝棒大棒加工费均价为225元/吨,环比7月份的均价130元/吨上涨95元/吨;无锡地区铝棒大棒加工费均价由7月份的144元/吨上涨到205元/吨,上涨61元/吨。

佛山和无锡铝棒大棒加工费均价变化曲线

数据来源:阿拉丁(ALD)

数据来源:阿拉丁(ALD)